Тренутно се пад цене бисфенола А као сировине успорава, очекује се да ће епихлорохидрин слабо флуктуирати, очекује се да ће трошковна подршка бити слаба, а краткорочне добре вести на тржишту епоксидних смола су тешке, купци имају песимистичан став према будућем тржишту.

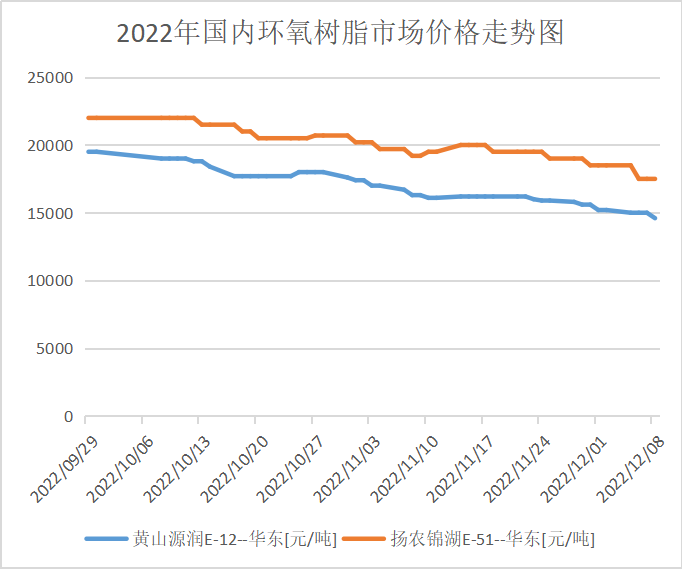

Преглед домаћег тржишта епоксидних смола

Фокус тржишта епоксидних смола ове недеље је опао. Током недеље, пад сировине бисфенол А се наставио, а друга сировина епоксипропан је имала висок застој, а перформансе подршке трошковима су биле просечне. Током ове недеље, нове поруџбине епоксидних смола нису биле глатке, а неке фабрике епоксидних смола су се прилагодиле. Укупна изградња индустрије је опала у поређењу са прошлом недељом. Добре вести са тржишта епоксидних смола је тешко пронаћи, индустрија није уверена у изгледе тржишта, производна предузећа су омекшала, нова листа има простора за дискусију, потребан је низводни избор за обнављање, а тешко је побољшати гас на пољу.

Закључно са затварањем овог четвртка, испоручена је главна референтна цена за течну епоксидну смолу Е-51 у источној Кини од 15.200 до 15.900 јуана/тона за велике бурад, са просечном недељном ценом од 15.770 јуана/тона, што је 3,43% више од цене претходне недеље; главна референтна цена Е-12 је прихваћена од 14.000 до 14.300 јуана/тона, са просечном недељном ценом од 14.400 јуана/тона, што је 4,13% више од просечне цене прошле недеље.

Тржишна цена епоксидне смоле у свакој области

Источна Кина: Тржиште епоксидних смола у источној Кини је мирно, трошкови сировина отежавају менталитет индустрије, понуда је профитабилнија за разговор, ентузијазам куповине низводно није висок, тржиште има мало нових појединачних испорука, а главни преговори се привремено односе на испоруку са прихватањем ПДВ-а од 15.300 до 15.900 јуана по тони.

Јужна Кина: Тржиште епоксидних смола у Јужној Кини је у паду, а трошковна подршка је слаба, понуда произвођача има много простора за маржу, доминира расположење „сачекај и види“, трговачка атмосфера на тржишту је слаба, а главни преговори се привремено односе на испоруку са прихватањем ПДВ-а од 15.500 до 16.100 јуана по тони.

Тржиште ланца индустрије епоксидних смола

Анализа тржишта понуде и потражње

Анализа бисфенола А: Ове недеље, стопа искоришћења капацитета домаћих уређаја који користе бисфенол А била је 68,43%, што је повећање од 2,9 процентних поена у односу на прошлу недељу (25.11.-01.12.). Ове недеље, компанија Nanya Plastic је пословала стабилно након што су материјали пуштени у продају 5. децембра. Шангајска петрохемичка компанија Mitsui је одржала своје пословање 7. децембра. Оптерећење осталих уређаја није значајно варирало. Уз заштиту од ризика, стопа искоришћења домаћих капацитета бисфенола А је порасла (Напомена: укључена је статистика компаније Luxi Chemical Industry).

Анализа епихлорохидрина: Стопа искоришћења капацитета домаће индустрије епоксидних оксида је 53,89%, што је смањење од 0,35%. Током ове недеље, уређај за производњу глицерина у фабрици Jiangsu Grand Factory капацитета 100.000 тона годишње поново је покренут 8. децембра; уређај за производњу акрилонита у Jiangsu Haixing капацитета 130.000 тона годишње био је нестабилан; метода за производњу акрилонина у Шандонг Санјан капацитета 60.000 тона годишње 4. децембра поново је покренута, рад са ниским оптерећењем; уређај за производњу пропилена у Dongying капацитета 30.000 тона годишње поново је покренут 28. новембра, али је ова недеља била нестабилна; компаније Ningbo Zhenyang, Baling Petrochemical, Hebei Jiaao и Zhuotai биле су у паркирању. Поред тога, очекује се да ће план за производњу глицерина од 75.000 тона годишње за Binhua Group од 9. децембра поново бити покренут 20. децембра; остали уређаји су релативно стабилни.

Прогноза будућег тржишта

Подршка трошковима епоксидне смоле је слаба, праћење потражње низводно је ограничено, опрезније је сачекати и видети, стварна појединачна испорука је и даље недовољна. Очекује се да ће слабо тржиште епоксидне смоле имати велику вероватноћу шока следеће недеље. Главни преговори о течној епоксидној смоли односе се на 14.300-15.000 јуана/тона за испоруку пречишћавања воде, а главни преговори о чврстој епоксидној смоли односе се на 13.900-14.300 јуана/тона за испоруку готовине. И даље морамо обратити пажњу на тренд сировина узводно и праћење низводно.

Време објаве: 15. децембар 2022.